山林を相続したときに必要となる手続きや届出、場所の特定、注意すべき点をご紹介します。

日本の少子高齢化が進むに伴い、相続によって山林保有者となるケースが増えていますが、先祖代々受け継がれてきた山林も、いざ相続するとなると所有者や名義・場所が不明という場合が多くあります。

また、課税対象となる山林の調査をはじめ、相続税の手続きや評価額の確定、相続人が複数いる場合の相続分割合、相続後の届出・山林管理など、様々な問題に対処しないといけません。

山林に限らず、相続手続きには期限が設けられており、対象となる山林の場所や権利関係の確定に時間がかかると、相続手続きの期限に間に合わない可能性があります。

山林を相続する際は、司法書士などの法律家や税理士等に相談して、準備しておくことが大切です。

山いちばでは、山林相続や売却の相談を無料で行っております。場所がわからない、資料が揃っていなくても大丈夫です。山林のプロが山林調査や売却手続きをサポートします。

お問い合わせはこちら: 山林相続のご相談・お問い合わせ

山いちば代表の比賀が、日本の地価と山林価格との関係性や、山林相続のリスク、使っていない山林の活用方法を山いちばYouTube動画で解説します。

山林の場所や名義の調査はお早めに

山林を相続する際は、まず相続対象となる山林の調査を行う必要があります。

山林調査の段階でよく起こる問題は、所有者の高齢化や地形変化、権利書の紛失によって正しい場所を特定できなかったり、共有名義の所有者が見つからないため、権利関係が整理できなくなることです。

山林相続のため自宅を調べると、数十年~100年以上前の紙の権利書が出てくる場合があり、所有者や記載された場所もあいまいで、現在の登記簿や公図の内容と一致しないことがあります。

山林の境界線は尾根や谷に沿って定められていますが、場所によっては石や立木が目印というところもあり、境界を決めた当事者が亡くなると状況がわからなくなります。そのため、代を経ることに境界があいまいになるので、売却時や相続時によく問題が発生します。

また、権利書は何十年も放置されている場合が多く、いつの間にか行方不明になったり、紛失したりということがよくあります。

再調査しようにも、所有者の高齢化や代替わり、地形変化に伴い、土地所有者や境界線がわからないことも多く、所有者や場所の特定に時間がかかります。

さらに、山林が地域や集落の共有であった場合は、相続人が何十人にもなるので調査ができなくなったり、古い権利書に抵当権や担保差し入れの記載があると、権利関係の調整が非常に難しくなります。

対象となる山林の調査や権利関係の確定に時間がかかると、相続手続きの期限に間に合わない場合があり、控除が受けられず税額が増えたり、無申告加算税と延滞税が追加される可能性があります。

無駄な出費やトラブルを防ぐため、山林相続は事前にきちんと準備しておくことが大切です。

相続の方法と手続き

山林に限らず、相続手続きには期限が設けられており、それまでに手続きを行う必要があります。

- 相続放棄や限定承認:自分のために相続があったことを知ってから3ヶ月以内

- 準確定申告:相続開始後4ヶ月以内

- 相続税の申告:相続開始後10ヶ月以内

相続の方法

相続には以下のような方法があります。また、相続人全員の合意があれば、遺産分割協議を行って、法定相続分や遺言の内容と異なる割合で相続分を決めることも可能です。

- 法定相続:民法で定められた相続人へ、決められた割合で相続する

- 遺言による相続:亡くなった人が遺言書で相続の内容を決める

- 遺産分割協議による相続:相続人全員で遺産の分割方法を決める

相続放棄と限定承認

相続の際は、プラスの財産だけでなく、マイナスの負債も引き継ぐ必要があります。

相続した財産と負債の割合がわからない場合は、プラスとなる範囲内だけで負債を引き継ぐ限定承認を選択したり、確実に負債が上回る場合は、財産・負債ともに一切相続しない相続放棄も選べます。

- 単純承認:亡くなった人の財産・債務を丸ごと引き継ぐ方法

- 限定承認:プラスの財産の範囲内でだけマイナスの財産を引き継ぐ方法

- 相続放棄:相続しない選択をする方法

相続放棄や限定承認を行うには、被相続人の居住地にある家庭裁判所に申述書を提出します。期限は相続があったことを知ってから3ヶ月以内です。

山林の相続税と評価額

山林に限らず、遺産相続によって相続税が発生すると申告が必要になります。

相続税は遺産の評価額が相続税の基礎控除を超えると発生します。基礎控除は 3000万円 + 法定相続人数 × 600万円 となっており、相続人が3人の場合は4800万円までなら相続税は発生しません。

また、相続税の申告と納税には期限があり、基本的に相続開始から10ヶ月以内に完了させないと、無申告として追徴課税されます。

山林の相続税評価

山林の相続税評価は土地と立木に分けて評価し、保安林の場合は控除によって優遇されます。基本的には固定資産税の評価額に、国税局が定める倍率を掛けて評価額を算出します。

山林の相続税評価基準は以下の3つに分かれています。

- 純山林

- 中間山林

- 市街地山林

純山林と中間山林は倍率方式で評価し、市街地山林は比準または倍率で評価という違いがあります。

純山林は宅地がほとんどない山中にあり、評価額も周辺の宅地価格に影響されませんが、市街地山林は周辺に宅地が多く、評価額も周辺の地価に合わせて計算されます。中間山林はその中間です。

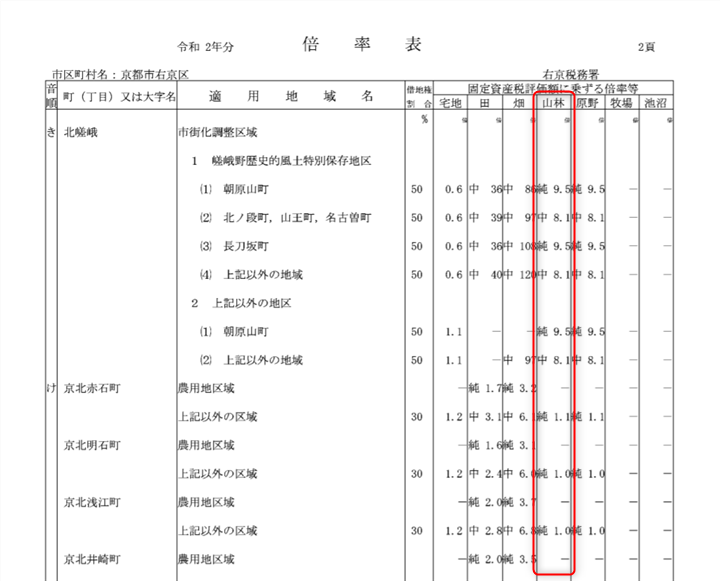

山林の評価倍率表

山林の評価倍率を調べる場合は、国税庁の「財産評価基準書 路線価図・評価倍率表」を参照します。

ここから所在地の都道府県を選び、評価倍率表から「一般の土地等用」に進むと、市区町村ごとの倍率表が表示されるので、「山林」欄の倍率を参照します。

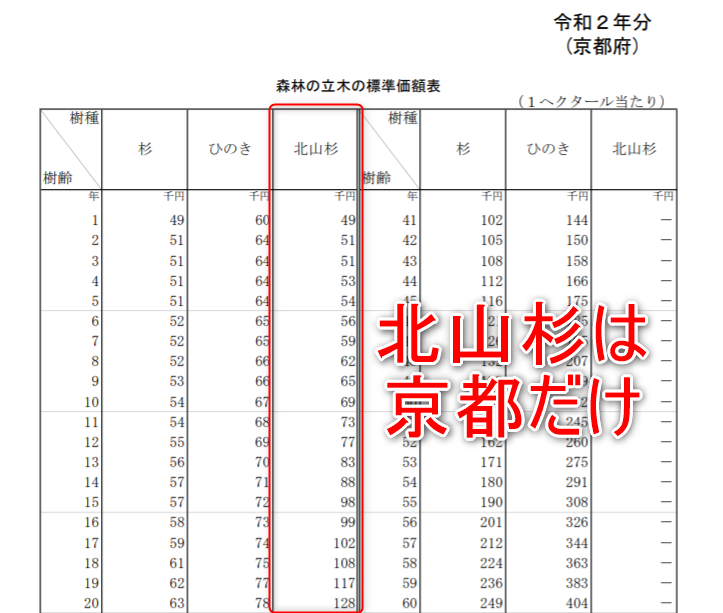

森林の立木の標準価額表

立木の標準価は、国税局が定める1haあたりの標準価に基づき、スギやヒノキなどの樹種や樹齢、立木を搬出する時の便利さや土地の状態、地域事情などを勘案して算出されます。

前出の国税庁サイト「財産評価基準書 路線価図・評価倍率表」から所在地を選び、「森林の立木の標準価額表」に進むと「森林の立木の標準価額表」が表示されます。

地域事情の一例として、京都府の「森林の立木の標準価額表」を見ると、杉とひのきの他に「北山杉」という項目が別途設けられています。また、同じ都道府県でも地域によって標準価が違う場合もあります。

山林相続における優遇措置の例

山林相続は、不動産などの資産と比べて優遇されている部分があります。

- 立木の相続税の評価優遇

- 相続人が森林施業計画を継続する場合、課税価格の軽減

- 保安林指定地なら伐採種(伐採の方法)により評価額の控除割合の優遇

- 立木資産にかかる相続税の延納期間は、そこが森林施業計画区域内であれば、延納期間優遇、延納利子税優遇

これら特例の税率や評価額の計算方法などは条件によって異なるため、実際に相続税が発生する場合は税務署や税理士に相談するのがよいでしょう。

相続のルール 相続順位と相続分

相続人が複数いる場合は、民法で定められたルールに従って配偶者や子ども、親族などに受け継がれ、優先順位や相続分の割合も決まっています。(民法882~1044条)。

法定相続人と相続順位

- 第1順位 直系卑属もしくはその代襲者

- 第2順位 直系尊属

- 第3順位 兄弟姉妹

法律用語なのでわかりにくいのですが、第1順位の直系卑属は子ども、第2順位の直系尊属は親のことです。配偶者は常に相続人となり、順位によって相続分が変わります。

相続分

配偶者と各相続人の相続分は次のようになります。

- 直系卑属と配偶者 配偶者2分の1:直系卑属2分の1

- 直系尊属と配偶者 配偶者3分の2:直系尊属3分の1

- 兄弟姉妹と配偶者 配偶者4分の3:兄弟姉妹4分の1

相続時に相続人が先に死亡していた場合は、その子どもや孫が相続人となります。これを代襲相続といいます。

相続のルール 遺言

相続人や相続分はルールが定められていますが、相続人同士の関係性や事前の話し合いなどで割合が変わることもあり、相続には身内のトラブルがつきものです。

そこで、多くの「相続」全般で有効なものが「生前の話し合い」と「遺言」です。

遺言は「ある人が生前になした相手方のない単独の意思表示に対して、その人の死後に効力を認め、その実現を確保する法律制度」のことで、「相続」の分配方法や相続人の指定などの法的効力があります。

遺言書は自分で作成する方法の他に、公証役場で作成したり、遺言信託を使って、より信頼性の高い遺言書を作成することもできます。法的に認められる遺言は下記の4つになります。

自筆証書遺言

自筆の遺言書で、日付を入れて署名押印して自分で保管します。後日訂正することも可能ですが、代筆や印刷したものは無効となります。

公正証書遺言

公正証書遺言は、公証役場で公証人に作成してもらいます。遺言者と2名以上の証人が内容を確認し、公証人が法律に従って作成されたものであることを付記して署名押印して、公証人役場で保管します。

秘密証書遺言

秘密証書遺言は自分で遺言を書き、公証人役場で2名以上の証人とともに本人が作成したことを確認してもらう方法です。代筆や印刷でもOKで、遺言書は自分で保管します。

特別遺言

特別遺言は、死亡が目前であったり、事故や遭難といった緊急の場合に作成する遺言です。普通の遺言が可能になって6か月経つと、特別遺言は無効となり、改めて遺言書を作成する必要があります。

上記以外の方法で作成した口約束・口頭での遺言や、共同で書いた遺言書は法的に無効となります。

先祖代々受け継がれてきた山林を守るためにも、相続の前に「一族内での話し合い」と「遺言」を済ませて、山林の引き継ぎをスムーズに行いましょう。

山林相続の相続登記が義務化

相続等による所有者不明土地の発生を予防するため、2024年4月1日より「相続登記」や「氏名又は名称及び住所の変更登記」が義務化されました。

山林相続の際は遺産分割などのトラブルを予防するため、境界線をきちんと確認し、各所有者分の相続登記を確実に行ってください。

山林相続を放置するとどうなるか

2024年に相続登記が義務化されたため、相続人は3年以内に登記申請することが必要になりました。正当な理由がないのに相続登記をしない場合は、10万円以下の過料が科される可能性があります。

以前は相続で山林を取得しても、必ずしも登記をする必要はなく、放置しても罰則はありませんでした。しかし、相続や売却などの際に登記を確認できないと、自分の所有権が認められない場合があります。

また、他の相続人が勝手に自分の山林を占拠したり所有権を主張している場合は、そのまま放置すると第三者に所有権が移転してしまい、自分の持分を失うことがあります。

他にも、登記されていない土地は所有者不明となり、契約等ができなくなるので、公共事業や災害対策工事の対象にならない、売買や仲介ができないといったデメリットが生じます。

山林相続の際は、相続登記や所有権移転登記を行って、自分の所有権を明確にすることが大切です。

山林の相続放棄や贈与について

山林を相続しても特に使いみちがない場合や、維持費・固定資産税などが負担になる場合は、資産を引き継がずに放棄する「相続放棄」という手もあります。

家や田畑、山林は昔から長男が引き継ぐものという考え方がありますが、すでに住居がある場合は遠方から管理するのは大変ですし、不動産を所有していると固定資産税がかかります。

そこで、相続放棄の手続きを行い、山林などの資産をを引き継がずに放棄するという選択をすることができます。ただし、相続放棄をしても自動的に国の名義になるわけではありません。

相続放棄は相続人全員で行う必要がありますが、そうなると遺産の相続人が誰もいなくなるので、弁護士に費用を払って「相続財産管理人」を選任し、残った遺産を処分していきます。

ただし、売却できないような山林や建物は国も受け取りませんし、放棄できたとしても、登記や手続きの費用は自分で負担しないといけません。処分に手間取ると管理費用もかかります。

負債だけの相続放棄は、裁判所の手続きだけで完了するのに対し、山林や建物といった不動産の相続放棄は、費用や手続きの関係もあり、あまり現実的とは言えません。

家族や他人に山林を贈与する場合も、生前贈与は年間110万円までという限度があり、それ以上は贈与税がかかります。

※ 一定の要件を満たした土地に限り、相続した土地の所有権を放棄できる「相続土地国庫帰属制度」が2023年に新設されました。ただし、申請時に手数料や負担金を納付する必要があります。

相続土地国庫帰属制度は山林も対象: https://yamaichiba.com/country-inherited-mountain/

山林だけの相続放棄は可能か

相続時に山林だけでなく、不動産や預金などの資産もある場合ですが、相続放棄はその時点で相続人の資格を失うため、すべての相続資産を放棄する必要があります。

そのため、相続資産の中から一部の価値ある資産だけを相続したり、不要な資産(山林、原野等)だけを相続放棄することはできません。

山林相続後の届出

山林相続によって新たに山林所有者となった場合は、「森林の土地の所有者届出」または「国土利用計画法に基づく土地売買等届出書」を提出する必要があります。

提出先は山林所在地の各市町村で、国土利用計画法の届出書は契約締結日から2週間以内に提出します。

提出の基準ですが、基本的に山林の面積が10,000㎡を超える場合は「国土利用計画法の届出」を提出し、それ以下の場合は「森林の土地の所有者届出」を提出します。

不明な点や質問等があれば、各市町村の担当部署(都市計画課など)に問い合わせてください。

参考記事: 森林の土地の所有者届出書と国土利用計画法届出書 作成方法と記入例

山林相続後の山林管理

相続が完了して山林の所有権が移転すると、以前と同じように山林の管理を行う必要があります。

山林は不動産や家屋と同じ財産であり、相続後も引き続きスギやヒノキを手入れして成長させることで、利益を得ることが出来ます。

また、山林の維持管理を目的とする補助金は、森林整備事業に対して行われ、下刈り、間伐、枝打ち、林道整備などが対象になります。大抵の森林整備事業は補助金の範囲内で賄うことが可能です。

山林を相続する際は、必ず森林組合に加入されることをお勧めします。森林組合は山の維持管理に関わるプロ集団です。間伐や下刈りといった施業委託をはじめ、補助金や融資制度の窓口業務も行っています。

地域別の山林物件

| 北海道・東北の山林 | 北海道 青森県 岩手県 宮城県 秋田県 山形県 福島県 |

|---|---|

| 関東の山林 | 茨城県 栃木県 群馬県 埼玉県 千葉県 東京都 神奈川県 |

| 中部・北陸の山林 | 新潟県 富山県 石川県 福井県 山梨県 長野県 岐阜県 静岡県 愛知県 |

| 近畿の山林 | 三重県 滋賀県 京都府 大阪府 兵庫県 奈良県 和歌山県 |

| 中国・四国の山林 | 鳥取県 島根県 岡山県 広島県 山口県 徳島県 香川県 愛媛県 高知県 |

| 九州・沖縄の山林 | 福岡県 佐賀県 長崎県 熊本県 大分県 宮崎県 鹿児島県 沖縄県 |

山林のプロが山の売却や買取をサポートします。山の相続や税金もご相談ください。

山を売る方法: 山林売却の方法と手続き

山林売買でよくあるご質問、お問い合わせを「山林購入売却Q&A」にまとめました。

山林売買Q&Aページ: 山林購入売却Q&A 山を買いたい・売りたい方へ

山いちばで購入できる山林物件一覧や山林の所在地は、以下からご覧ください。

販売中の山林物件一覧: 山林売買物件